Новый игрок на тесном рынке

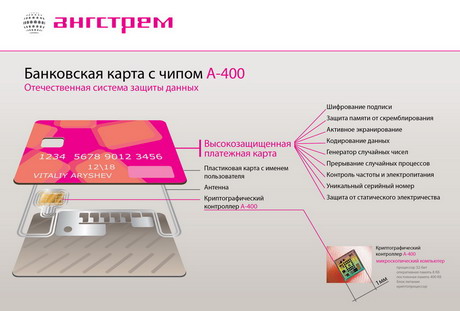

«Ангстрем» обозначил планы компании, связанные с микроконтроллером А-400, который внесен в единый каталог российский интегральных схем и полупроводниковых приборов под обозначением К1883ВК01. Одно из возможных применений схемы — использование в банковских картах «Мир» национальной платежной системы. Компания особенно акцентирует на этом внимание.

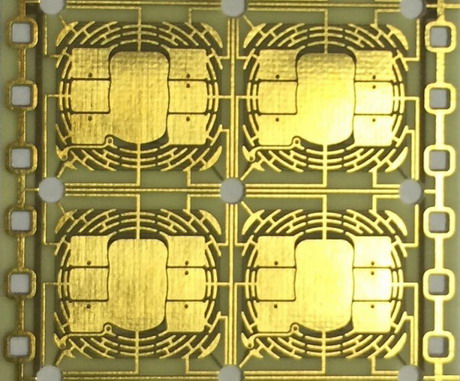

Раскрывать детали нового чипа на самом «Ангстреме» не стали. Остаётся предположить, что схема произведена на зарубежной фабрике по технологии примерно уровня 180 нм. После запуска технологической линейки на дочерней компании «Ангстрем-Т» — событие ожидается уже в этом году, но в реальности случится, скорее всего, в более поздние сроки, — схему можно будет выпускать объемами почти 1 миллиард штук в год (что примерно соответствует количеству 10 тысяч пластин в месяц при оценочном количестве 10 тысяч кристаллов с пластины).

«Ангстрем» сообщает, что сейчас новый банковский чип сертифицируется на соответствие стандарту EMV. Это международный стандарт для операций по банковским картам с чипом, разработанный совместно компаниями Europay, MasterCard и Visa. Процедура проверки занимает 1 год и должна завершиться к августу 2016 года". Эта информация вызывает вопросы, на которые на предприятии ответ не дают.

Дело в том, что на сертификацию EMV необходимо предоставить уже изготовленный чип, а не только спроектированную схему и документацию на производство. Также сертифицируются все этапы от дизайна до складирования. Перенести производство с одной фабрики на другую, конечно, возможно, и если технологии на фабриках идентичны — перепроектирования чипа не понадобится. Но если технологии разные — а это как раз наиболее вероятно — схему надо будет перепроектировать и сертифицировать по стандарту EMV заново. А на это снова уйдёт время. Что «Ангстрем» сертифицирует сейчас, непонятно.

Отечественные — значит зеленоградские

Так или иначе, компания «Ангстрем» обозначила себя как еще одного реального поставщика схем для НСПК «Мир». Единственный отечественный конкурент-производитель аналогичной по функционалу схемы — зеленоградская компания «НИИМЭ и Микрон». В отличие от «Ангстрема», чип «Микрона» не только был разработан, но и произведен на собственной технологической линейке уровня 180 нм.

«Микрон» уже провел сертификацию своей схемы в 2015 году, и даже через головную компанию АФК «Система» пытался заявить об исключительном праве на поставку схем для изготовления банковских карт НСПК «Мир». Но Центробанк РФ (является 100% регулятором платежной системы) и НСПК «Мир» отказали в таком исключительном праве для минимизации рисков нездоровой конкуренции и коррупционной составляющей.

Тем не менее, НСПК рекомендовала банкам в приоритетном порядке сотрудничать с российскими производителями, хотя окончательный выбор остается за банками. Непосредственно НСПК не занимается выпуском карт, предоставляя это право банкам-участникам. Таким образом, банки могут использовать и зарубежные чипы.

Основные участники и размер пирога

Помимо двух российских разработчиков и изготовителей схем сегодня на рынке существует несколько компаний, которые занимаются изготовлением карт с использованием зарубежных чипов. Фактически это просто сборка — импортированный чип «закатывают» в пластик. НСПК «дала добро» банкам-эмитентам на изготовление банковских карт у нескольких компаний (эти компании и так на сегодня являются основными игроками производству банковских карт): это российские компании «Розан», «Ситроникс» (также входит в АФК «Система» и территориально расположен на одной площадке с «Микроном»), «Новакард», «Алиот», «Оренкарт» и Gemalto.

Все эти производители используют чипы от известных компаний NXP, STM, Renesan и других. В теории, они могли бы закупать микросхемы у того же «Микрона» или «Ангстрема», тем более что текущая ситуация с курсовой разницей валют играет на руку отечественному производителю. Впрочем, на практике основным фактором не всегда является цена.

Рынок выпуска карт для НСПК «Мир» на первые 5 лет оценивается примерно в 25 миллионов карт в год, окончательное количество будет зависеть от «раскрутки» и популярности карт. Стоимость изготовления банковской карты с чипом — около 100 рублей. Таким образом, общий объем рынка по выпуску карт можно оценить примерно в 2.5 миллиарда рублей в год или около 40 миллионов долларов. Составляющая собственно чипа в стоимости карты — не более 50%. Таким образом, для производителей схем это рынок объёмом около 1.25 миллиардов рублей в год. Для сравнения, годовой оборот компании «Микрон» за 2014 год составил около 6 миллиардов рублей.

С точки зрения развития высокотехнологической отрасли лучше закупать карты с отечественной схемой. Будет она произведена на «Ангстреме» или «Микроне» — уже не столь принципиально. Такую форму поддержки — предоставление рынка для отечественного производителя — используют многие государства, если цена незначительно отличается от импортных аналогов. В своих федеральных целевых программах государство всегда одним из ключевых показателей делает увеличение доли отечественных производителей. Но если этого не произойдёт с банковскими картами в России, тогда доля рынка отечественных электронных компонентов — он сегодня на уровне 25% — станет еще меньше.

Крупная рыба

Если посмотреть внимательнее на историю создания НСПК и настоящие мотивы участников рынка, то суммы в 40 миллионов долларов в год покажутся уже не такими значительными.

Попытки создания национальной платежной системы начались еще в 90-х годах, но тогда они затормозились большим количеством участников рынка банковских карт и невозможностью привести уже существующие локальные платежные системы в одну. Также довольно остро стоял вопрос финансирования этой работы.

В 2000-х годах к идее создания национальной платежной системы снова вернулись. Но основные банки не могли договорится, кому будет идти выручка от транзакций и каким образом ее делить.

При проведении финансовой операции по банковской карте часть комиссии идет собственнику процессинговой платежной системы (от банка-эмитента). По этой причине каждый банк пытался продвигать свою систему, чтобы получать комиссию за проведение платежа, и продвигать выпуск именно своей карты через банки-эмитенты. Пока шел делёж, международные платежные системы Visa и MasterCard фактически поделили российский рынок между собой.

Интересно, что в 2010 году разрабатывался Федеральный закон «Об организации предоставления государственных и муниципальных услуг», в котором предполагалось создать в России национальную систему платёжных карт и запретить обрабатывать российские транзакции за рубежом. Из материалов WikiLeaks выяснилось, что на это обратили внимание сотрудники посольства США в Москве. Они поняли, что если законопроект не изменить, то американские компании Visa и MasterCard потеряют рынок в размере около 4 миллиардов долларов. Вот выдержка из их депеши: «Мы рекомендуем высокопоставленным госслужащим США воспользоваться встречами с их российскими коллегами… и оказать давление на российских госслужащих с целью такого изменения законопроекта, чтобы гарантировать, что интересам американских платежных компаний не будет нанесён ущерб»

Когда закон был опубликован, в нём уже не содержалось запрета на обработку российских транзакций за рубежом. А НСПК так и не была реализована.

После начала западных санкций 2014 года Visa и MasterCard под давлением правительства США приостановили проведение финансовых операций для нескольких российских банков, что грозило серьезными экономическими последствиями для страны. Только тогда создание национальной платежной системы стало уже вопросом экономической безопасности государственного уровня.

В 2015 году НСПК «Мир» уже фактически начала работать, переводя все внутрироссийские платежи в свои процессинговые центры на территории внутри страны. При этом заключались соглашения с основными финансовыми организациями и банками, в том числе Visa и MasterCard — уходить с российского рынка после смены правил они не стали. НСПК, собственником которой является ЦБ РФ, стала получателем комиссий от проведенных через систему платежей. И, как можно представить, суммы здесь серьезнее, чем выручка от изготовления карт.

Отредактировано: 16-02-2016, 10:45

P.S.: рекламный опус то прочитайте, нет монополии (и лучше б не было).

Локальная система, призванная решать локальные задачи, но с глобальным названием.

Конечно, в приказном режиме банки с гос. участием заставят присоединяться к системе, а за ними подтянутся наиболее законопослушные частные. Это очень "патриотично".

Но давайте рассуждать четкими экономическими категориями, оперировать реальными цифрами (деньгами), а не лозунгами. Особо отъявленным, но продвинутым, "патриотам" предлагаю изучить Федеральный закон Российской Федерации от 27 июня 2011 г. N 161-ФЗ г. Москва "О национальной платежной системе" (http://www.rg.ru/2011/06/30/fz-dok.html), и попытаться изложить его своими словами в свободной форме. Бгг :)

За прошедшие 20 лет ни одна из вышеупомянутых платежных систем не стала национальной. Причина простая: государство не имело явного интереса к созданию национальной платежной системы, а локальные платежные системы на карточном РЫНКЕ были не в состоянии конкурировать с международными платежными системами (МПС) VISA и MasterCard. STB и Золотая Корона прекрасно отдавали себе в этом отчет и предприняли шаги по интегрированию в МПС, в результате чего возникли, так называемые, "совмещенные" карты, которые принимала к обслуживанию эквайринговая сеть MasterCard.

Тут надо четко понимать, что для интегрирования в МПС недостаточно депутатской инициативы или федерального закона. Это, прежде всего:

- бизнес-план:

- переговоры, на которых нужно убедить МПС в том, что рынок перспективен.

- работа айтишников, программистов, сисадминов, специалистов по связи и защите информации, спецов по "железу", терминалам, банкоматам и т.д.

Это очень большой труд и очень большие деньги.

Но все это лишь половина дела, ибо в карточном бизнесе есть две принципиальные стороны: эмитент и эквайер. Надо убедить в экономической целесообразности проекта и тех и тех. А с экономикой и целесообразностью, друзья мои, здесь.. как бы выразиться попроще... А нафига козе баян? Если Master и VISA уже опутали сетью весь мир, то в чем смысл, Карл?

Выжила и работает только новосибирская "Золотая Корона", ибо имеет свой "сибирский" сегмент рынка. Но базовой для национальной карты выбрали не ее, а сбербанковскую "PRO 100". Вот почему меня это ни капли не удивляет?

Вы еще не успели вникнуть в 161-ФЗ? Не отлынивайте, вникайте, вкатывайтесь! :)

Глава Сбербанка Герман Греф на недавно состоявшемся гайдаровском форуме заявил следующее: " Россия проиграла конкурентную гонку и превратилась в «страну-дауншифтера».

Гайдаровский форум - 2016: выступление Германа Грефа

https://youtu.be/Tkj3sE492To

А вот это стоило бы эприграфом:

"Платежная система "Мир" - титульный партнер фестиваля "О, да! Еда".

Нашли кого в качестве аргумента цитировать. Греф - истеричка. По поводу же опутавших мир сетью, как себя сегодня чувствуют римские легионеры или генуэзские купцы?

Дистанционные мед. диагнозы - не мой профиль.

Не стоит так серьезно относится к подобным должностям, так же как и к персонажам их занимающим - у них свои функции и свои обязательства перед нанимателями. Поэтому, то что они говорят имеет весьма далекое отношение к реальности.

Если даже через сто лет Visa и MasterCard покинут рынок, то это наш Мир до этого момента точно не доживет.